Situação financeira da A-Cap é classificada como 'perigosa' nos Estados Unidos

Quarta-feira, 04/12/2024 - 11:37

NewsColina @newscolina

Situação financeira da A-Cap é muito grave — @JosimarFotball.

A comissão de Seguros de Utah classificou três das cinco seguradoras da A-CAP como estando em "condição financeira perigosa", obrigando-as a interromper novos negócios a partir de janeiro.

Segundo o comissário Jonathan Pike, a A-CAP está usando novos prêmios e a liquidação de investimentos para cobrir obrigações, o que ameaça a proteção financeira prometida aos clientes.

Além disso, a A-CAP e a 777 Partners enfrentam processos nos EUA por acusações de fraude e lavagem de dinheiro. Funcionários das empresas foram intimados pelo Departamento de Justiça.

Que fim levou a 777?

A 777 Partners tentou entrar no mercado argentino, mas desistiu após perder o controle do Vasco da Gama, indicando má gestão e falta de recursos.

No fim das contas, os fundadores da 777 estão vendendo propriedades de luxo para lidar com a crise.

Josh Wander está ausente do público há meses, e Steven Pasko colocou sua cobertura em Miami à venda.

Fonte: X NewsColina

Double Indemnity

A-CAP has Always maintained that it was financially able to withstand the demise of 777 Partners. A new ruling by Utah regulators shows it is not the case, something which will alarm all of the football clubs it now controls and has failed to find buyers for.

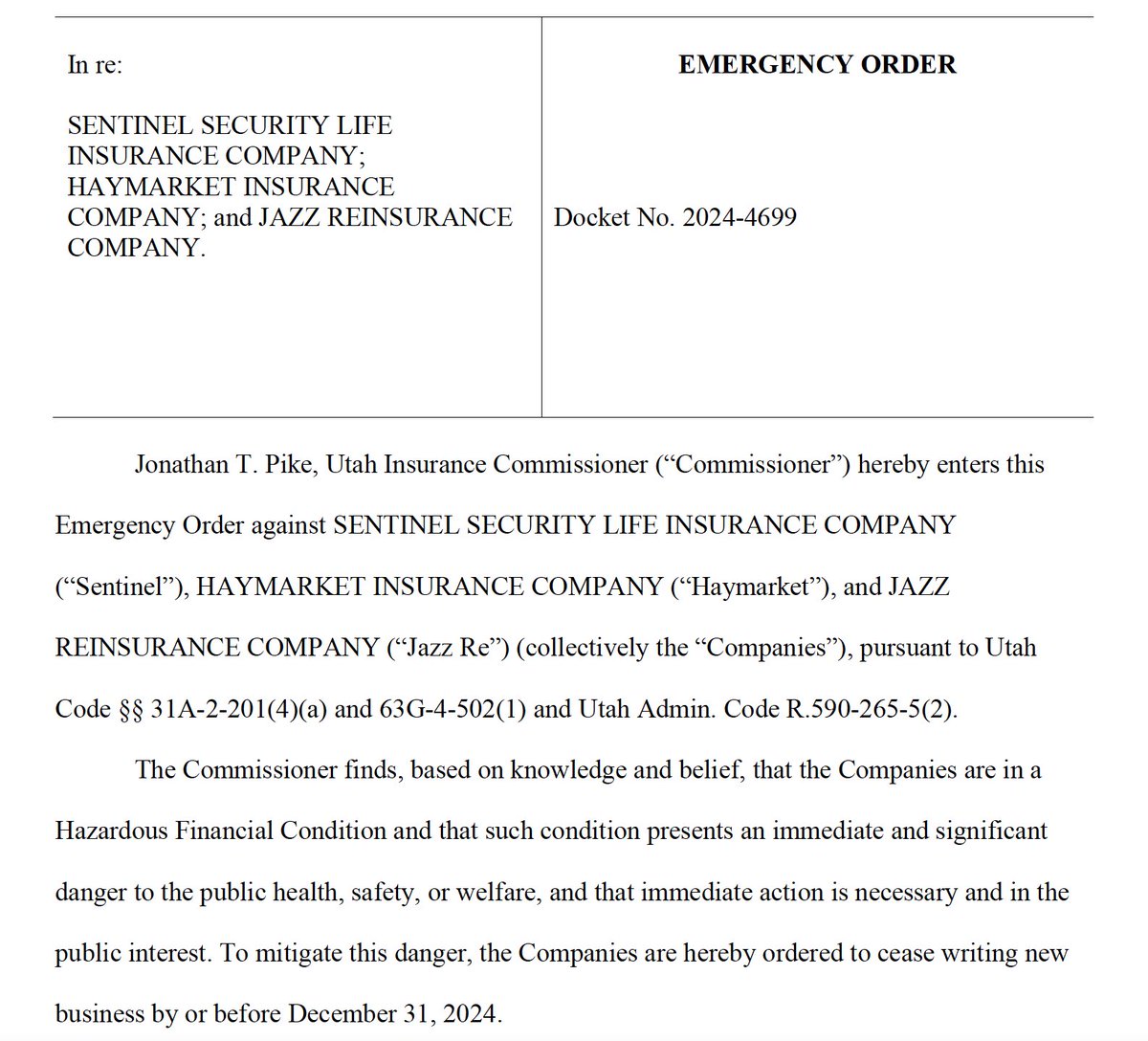

On Monday, the Utah Insurance Commission fired a shot across the bows of Kenny King's struggling New York firm, which became so entangled with 777 Partners. King, A-CAP and 777 Partners are all fighting lawsuits accusing them of major fraud. Josimar revealed last month how employees from both companies had been issued with subpoenas by the US Department of Justice in a money laundering investigation. It now transpires that A-CAP has also been under continuing examination by US insurance regulators since as long ago as May 2023. This week, the Commissioner in Utah was sufficiently alarmed by what that examination, which is ongoing, has so far uncovered, that he issued an Emergency Order stating that three of A-CAP's five insurance companies, the ones domiciled in his state, were in a "hazardous financial condition" presenting an "immediate and significant danger to public health, safety or welfare", and that they must stop writing any new business by the end of this month.

The thousands of retirees, bereaved and parentless people who paid for policies with any of these companies over the last few weeks have reason to be concerned. According to Commissioner Jonathan T. Pike, "the Companies are using funds from new premiums and/or liquidating investments… to pay their obligations as they become due." Pike's verdict is that if the companies "continue to write business, a consumer who buys a policy may not obtain the financial protection that the policy would otherwise provide." Taking such drastic public action will have consequences, because it will limit cash flow into these companies, and is also likely to spook existing policyholders, who can withdraw funds at any time, subject to penalties.

But just in case anyone was still wondering quite how deeply in trouble these A-CAP companies may be, the Order also outlines the fact that "other action" may be taken against them, "including placing any of the Companies into rehabilitation, liquidation, or other delinquency proceedings." The Order outlines how three of the biggest loans on the books of these companies are impaired. Harvest Investments, an independent valuation company brought in by the Utah regulators, even found that the expected recovery on one of these loans, to former 777 Partners subsidiary Flair Airlines, was approximately 11 cents on the dollar at most, and could be as little as zero, necessitating a major write-down. Another loan, this time to an entity called JARM through which Josh Wander owns his stake in 777 Partners, has an expected recovery of just 17 cents on the dollar.

A-CAP disputes these findings and will contest them using figures compiled by investment bank Houlihan Lokey.

So what does it all mean? Well, it means that Kenny King now owns a business once valued at 12 billion US dollars, which runs five insurers – three of which can no longer do any more insurance business from January. Those insurers, according to the body which regulates them, have an asset deficiency, meaning that their liabilities exceed their assets, a sign of such financial distress that it indicates a company may default on its obligations and could be headed for bankruptcy. And what of the other two A-CAP insurers? These are domiciled in South Carolina, which has for months been taking action alongside Utah to investigate possible breaches of its own rules. If a similar order were to follow from regulators in this state, King's entire insurance empire would effectively be shut down, its whole future in jeopardy.

In this environment, how does A-CAP, which has no interest in owning or running football clubs, keep funding them?

Leadenhall

The action taken in Utah will have knock-on effects elsewhere too. For instance, what will Leadenhall Capital decide to do next? The London-based lender brought the explosive lawsuit which ultimately spelled doom for 777 Partners. In it, Leadenhall accused A-CAP's King of being 777's silent partner and the mastermind (or "Wizard of Oz") behind a huge fraud scheme. Leadenhall, who claim they are owed 609 million dollars, were even granted a court injunction against the disposal of 777 Partners assets by A-CAP. And the New York court hearing the case has ruled that A-CAP's attempts to do a deal with the Friedkin Group (TFG) regarding the 200 million pounds it lent Everton as part of the Premier League club's failed takeover by 777 Partners, is covered by this injunction. A-CAP's motion to dismiss the case will be heard on 12 December. But District Judge John Koeltl has already said that: "In this case, given the findings that the court has already made in granting the motion for a preliminary injunction, it is unlikely that all the claims will be dismissed."

He also ruled that ‘discovery' can already begin, meaning Leadenhall can now demand the production of documents from A-CAP (and vice versa). In light of Utah's Order, Leadenhall may have new questions, and it appears to have a range of options open to it which could cause issues for Friedkin and Everton as well as King.

For instance, Josimar understands that under the rules governing the injunction, Leadenhall has the option of filing a contempt motion naming Friedkin as a participant in the case should the transaction to repay the 200 million pounds go through without the court's explicit approval. At issue here is the fact that Leadenhall has a claim on this money through a written guarantee it was given by 777 Partners. Leadenhall wants to make sure that not only is the transaction at "fair value", but that the proceeds go not to A-CAP but to 777 Partners, who do not have the money to settle Leadenhall's claim. Alternatively the proceeds could be held in escrow until the case is resolved.

But A-CAP does not – and perhaps given its current financial difficulties cannot – agree to this. It needs that money. The issue has been discussed by the Premier League, and is understood to be a potential reason why the Friedkin Group's proposed takeover of Everton, due to take effect this month, could be delayed. Under the terms of the deal, first revealed by Josimar, 66 million of the 200 million pounds would be repaid by TFG, with the rest covered by preferred equity in Everton, and warrants which, if converted as expected on completion of the takeover, would make A-CAP a ten per cent shareholder in Everton FC. The Friedkins have so far remained tight-lipped about where they stand. But they did walk away from Everton once before citing issues surrounding the 200 million pounds.

What about the football clubs?

The Utah regulator's Order is bound to have a serious impact on A-CAP's plans to sell off the clubs which were part of the 777 Partners football portfolio. There has been no sign of progress in this regard since Josimar reported that none of the clubs concerned had yet found a buyer, and that the only one to have garnered genuine interest, Red Star FC, saw a potential sale fall apart when Texan real estate company Todd Interests walked away. Only a few days ago, Standard de Liège's CEO Pierre Locht told broadcaster RTL's audience that he "hoped" the club was "weeks, not months away" from entering into an exclusivity deal with an unnamed investor. This hope seems far-fetched right now, especially since the revelation that Standard registered a loss of 26.4 million euro (against a total income of 31 million euro) in the year ending 30 June 2024. In the meantime, 777 Partners co-founders Wander and Steven Pasko have both resigned from their positions as "administrators" on Standard de Liège's board, together with 777 nominee Keith Steele. One of their replacements, Dave Shaw, was nominated by A-CAP.

The situation is even worse when it comes to 777 SDL, the entity set up by 777 Partners to purchase the Belgian club, and which also owns their 78.8% stake in Hertha BSC's holding company. 777 SDL is an affiliate of Nutmeg Acquisitions LLC, now under the direct control of A-CAP. The company's long overdue accounts have finally been filed with the Belgian authorities and show that 777 SDL registered a loss of 52 million euro in the 2023 tax year. They also have debts of over 100 million. Should buyers finally materialise, it is likely that any cash payments to A-CAP for the football assets would be very modest indeed, if not purely symbolic – as when 777 Partners themselves bought Genoa CFC from Enrico Preziosi for 1 euro in September 2021, contrary to contemporary media reports which quoted a sale price of over 150 million dollars.

The Genoese club still hasn't held its shareholders' AGM, which should have taken place several weeks ago, and at which its accounts to 30 June 2023 should have been presented for approval. Josimar was told that this delay was caused by the failure of A-CAP to name its two representatives on Genoa CFC's board. A bizarre joint statement by 777 Genoa CFC Holdings S.r.l. and Genoa CFC S.p. A. was also passed on to local media, in which the club and its holding company denied that Genoa CFC had been put on sale. This new statement, released on 27 November, contradicted a prior public statement made by Genoa CEO Andres Blazquez in October, in which he had confirmed that the club was on the market. The complex ownership structure of Genoa, which is – or was – owned by 777 Partners via a Spanish company, Sevillistas Unidos, adds another layer to the confusion surrounding the future of Il Grifone.

The land of make-believe

It can look at times as if 777 Partners and A-CAP, its biggest creditor, have lived in a land of make believe not for months, but for years. Another example of this was 777 Partners's ambition – as late as February 2024, when the extent of their financial problems should have been obvious to everyone – to invest no less than 400 million dollars in Argentinian football.

According to local reports, a 777 Partners delegation, led by Nicolas Maya, also a Board member of Vasco da Gama and Genoa CFC until June of this year, met with government officials to discuss the possible takeover of a club that still had to be identified. This fitted in with the wishes of president Javier Milei, a free market absolutist, to transfer the ownership of Argentinian football institutions such as Boca Juniors or River Plate from the membership of these clubs to private investors. The Argentinian Minister of Sports Daniel Scioli was Milei's representative at this meeting held at a Buenos Aires hotel. He was joined there by Maya, FIFA match agent and CEO of World Eleven Guillermo Tofoni and libertarian Member of Parliament Juliana Santillan. Josimar's understanding is that the plan was discreetly shelved when 777 Partners lost control of their Brazilian club Vasco da Gama in May, a mishap which was reported extensively in Argentinian media at the time.

Was this ambitious plan ever likely to succeed? Given how perilous 777 Partners' financial situation was at the time, the answer has to be ‘no'. it looks more like it was another ‘last throw of a dice', as the attempted purchase of Everton FC had been. 777 Partners were racing against the sun and were left to chase mere shadows.

Hard Times

The cupboard is now bare. The de facto demise of 777 Partners has directly affected its two founders, Wander – who has not been seen in public for months now, but is said to believe he can still salvage his business – and Pasko – who rarely made appearances anyway when things were looking very different for the Miami company. Both are seemingly now in need of cash. Pasko, having first put his yacht on sale, has now put his Miami 4-bedroom, 4,184 sq feet (387 square metres] penthouse condo on the market. The apartment, which offers spectacular "360 degree skyline views" over the sea and one of Miami's most exclusive neighbourhoods, has been priced at 17.75 million dollars, 9.75 million more than it cost Pasko in 2019.

A similar property belonging to Kenneth King but bought with the financial support of 777 Partners, does not as of now appear to be for sale.

Fonte: Josimar Football

Dupla indenização

A A-CAP sempre afirmou que era financeiramente capaz de suportar o fim da 777 Partners. Uma nova decisão dos reguladores de Utah mostra que não é o caso, algo que alarmará todos os clubes de futebol que ela agora controla e para os quais não conseguiu encontrar compradores.

Na segunda-feira, a Comissão de Seguros de Utah disparou um tiro de advertência à firma de Kenny King em Nova York, que estava em dificuldades e se envolveu tanto com a 777 Partners. King, A-CAP e 777 Partners estão lutando contra processos que os acusam de fraude grave. Josimar revelou no mês passado como funcionários de ambas as empresas receberam intimações do Departamento de Justiça dos EUA em uma investigação de lavagem de dinheiro. Agora, transparece que a A-CAP também está sob exame contínuo pelos reguladores de seguros dos EUA desde maio de 2023. Esta semana, o Comissário em Utah ficou suficientemente alarmado com o que esse exame, que está em andamento, descobriu até agora, que emitiu uma Ordem de Emergência declarando que três das cinco seguradoras da A-CAP, as domiciliadas em seu estado, estavam em uma "condição financeira perigosa", apresentando um "perigo imediato e significativo para a saúde, segurança ou bem-estar público", e que elas devem parar de subscrever qualquer novo negócio até o final deste mês.

Os milhares de aposentados, enlutados e órfãos que pagaram por apólices com qualquer uma dessas empresas nas últimas semanas têm motivos para se preocupar. De acordo com o Comissário Jonathan T. Pike, "as empresas estão usando fundos de novos prêmios e/ou liquidando investimentos… para pagar suas obrigações à medida que vencem". O veredito de Pike é que se as empresas "continuarem a fazer negócios, um consumidor que compra uma apólice pode não obter a proteção financeira que a apólice forneceria de outra forma". Tomar uma ação pública tão drástica terá consequências, porque limitará o fluxo de caixa para essas empresas e também provavelmente assustará os segurados existentes, que podem sacar fundos a qualquer momento, sujeitos a penalidades.

Mas, caso alguém ainda esteja se perguntando o quão profundamente em apuros essas empresas A-CAP podem estar, a Ordem também descreve o fato de que "outras ações" podem ser tomadas contra elas, "incluindo colocar qualquer uma das Empresas em reabilitação, liquidação ou outros procedimentos de inadimplência". A Ordem descreve como três dos maiores empréstimos nos livros dessas empresas estão prejudicados. A Harvest Investments, uma empresa de avaliação independente contratada pelos reguladores de Utah, até descobriu que a recuperação esperada em um desses empréstimos, para a antiga subsidiária da 777 Partners, Flair Airlines, era de aproximadamente 11 centavos de dólar no máximo, e poderia ser tão baixa quanto zero, necessitando de uma grande baixa contábil. Outro empréstimo, desta vez para uma entidade chamada JARM por meio da qual Josh Wander possui sua participação na 777 Partners, tem uma recuperação esperada de apenas 17 centavos de dólar.

A A-CAP contesta essas conclusões e as contestará usando números compilados pelo banco de investimentos Houlihan Lokey.

Então o que tudo isso significa? Bem, significa que Kenny King agora é dono de um negócio que já foi avaliado em 12 bilhões de dólares americanos, que administra cinco seguradoras — três das quais não podem mais fazer negócios de seguros a partir de janeiro. Essas seguradoras, de acordo com o órgão que as regula, têm uma deficiência de ativos, o que significa que seus passivos excedem seus ativos, um sinal de tal dificuldade financeira que indica que uma empresa pode deixar de cumprir com suas obrigações e pode estar caminhando para a falência. E o que dizer das outras duas seguradoras A-CAP? Elas estão domiciliadas na Carolina do Sul, que há meses vem tomando medidas junto com Utah para investigar possíveis violações de suas próprias regras. Se uma ordem semelhante fosse seguida pelos reguladores neste estado, todo o império de seguros de King seria efetivamente fechado, com todo o seu futuro em risco.

Nesse ambiente, como a A-CAP, que não tem interesse em possuir ou administrar clubes de futebol, continua financiando-os?

Leadenhall

A ação tomada em Utah terá efeitos colaterais em outros lugares também. Por exemplo, o que a Leadenhall Capital decidirá fazer a seguir? O credor sediado em Londres entrou com o processo explosivo que, em última análise, significou a ruína para a 777 Partners. Nele, Leadenhall acusou o Rei da A-CAP de ser o sócio oculto da 777 e o mentor (ou "Mágico de Oz") por trás de um enorme esquema de fraude. A Leadenhall, que alega ter 609 milhões de dólares a receber, recebeu até mesmo uma liminar judicial contra a alienação dos ativos da 777 Partners pela A-CAP. E o tribunal de Nova York que ouviu o caso decidiu que as tentativas da A-CAP de fazer um acordo com o Friedkin Group (TFG) em relação aos 200 milhões de libras que emprestou ao Everton como parte da aquisição fracassada do clube da Premier League pela 777 Partners, são cobertas por esta liminar. A moção da A-CAP para rejeitar o caso será ouvida em 12 de dezembro. Mas o Juiz Distrital John Koeltl já disse que: "Neste caso, dadas as conclusões que o tribunal já fez ao conceder o pedido de liminar, é improvável que todas as reivindicações sejam rejeitadas".

Ele também decidiu que a "descoberta" já pode começar, o que significa que Leadenhall agora pode exigir a produção de documentos da A-CAP (e vice-versa). À luz da Ordem de Utah, Leadenhall pode ter novas perguntas, e parece ter uma gama de opções abertas a ela que podem causar problemas para Friedkin e Everton, bem como para King.

Por exemplo, Josimar entende que, sob as regras que regem a liminar, Leadenhall tem a opção de apresentar uma moção de desacato nomeando Friedkin como um participante no caso, caso a transação para pagar os 200 milhões de libras seja realizada sem a aprovação explícita do tribunal. O problema aqui é o fato de que Leadenhall tem uma reivindicação sobre esse dinheiro por meio de uma garantia por escrito que foi dada pela 777 Partners. Leadenhall quer ter certeza de que não apenas a transação é de "valor justo", mas que os lucros não vão para a A-CAP, mas para a 777 Partners, que não tem dinheiro para liquidar a reivindicação de Leadenhall. Alternativamente, os lucros podem ser mantidos em custódia até que o caso seja resolvido.

Mas a A-CAP não concorda com isso — e talvez, dadas suas atuais dificuldades financeiras, não possa . Ela precisa desse dinheiro. A questão foi discutida pela Premier League e é entendida como uma razão potencial pela qual a proposta de aquisição do Everton pelo Friedkin Group, que deve entrar em vigor neste mês, pode ser adiada. Sob os termos do acordo, revelados pela primeira vez por Josimar, 66 milhões dos 200 milhões de libras seriam pagos pela TFG, com o restante coberto por ações preferenciais no Everton e garantias que, se convertidas conforme o esperado na conclusão da aquisição, tornariam a A-CAP uma acionista de dez por cento do Everton FC. Os Friedkins até agora permaneceram calados sobre onde estão. Mas eles se afastaram do Everton uma vez antes de citar questões em torno dos 200 milhões de libras.

E os clubes de futebol?

A Ordem do regulador de Utah deve ter um impacto sério nos planos da A-CAP de vender os clubes que faziam parte do portfólio de futebol da 777 Partners. Não houve nenhum sinal de progresso a esse respeito desde que Josimar relatou que nenhum dos clubes envolvidos havia encontrado um comprador, e que o único que havia despertado interesse genuíno, o Red Star FC, viu uma venda potencial fracassar quando a imobiliária texana Todd Interests foi embora. Há apenas alguns dias, o CEO do Standard de Liège, Pierre Locht, disse à audiência da emissora RTL que ele "esperava" que o clube estivesse "semanas, não meses" de entrar em um acordo de exclusividade com um investidor não identificado. Essa esperança parece absurda agora, especialmente desde a revelação de que a Standard registrou um prejuízo de 26,4 milhões de euros (contra uma renda total de 31 milhões de euros) no ano que terminou em 30 de junho de 2024. Enquanto isso, os cofundadores da 777 Partners, Wander e Steven Pasko, renunciaram aos seus cargos como "administradores" no conselho da Standard de Liège, juntamente com o indicado da 777, Keith Steele. Um de seus substitutos, Dave Shaw, foi indicado pela A-CAP.

A situação é ainda pior quando se trata da 777 SDL, a entidade criada pela 777 Partners para comprar o clube belga, e que também detém sua participação de 78,8% na holding do Hertha BSC. A 777 SDL é uma afiliada da Nutmeg Acquisitions LLC, agora sob o controle direto da A-CAP. As contas há muito atrasadas da empresa foram finalmente arquivadas com as autoridades belgas e mostram que a 777 SDL registrou uma perda de 52 milhões de euros no ano fiscal de 2023. Eles também têm dívidas de mais de 100 milhões. Se os compradores finalmente se materializarem, é provável que quaisquer pagamentos em dinheiro à A-CAP pelos ativos do futebol sejam muito modestos, se não puramente simbólicos - como quando a própria 777 Partners comprou o Genoa CFC de Enrico Preziosi por 1 euro em setembro de 2021, ao contrário dos relatos da mídia contemporânea que citavam um preço de venda de mais de 150 milhões de dólares.

O clube genovês ainda não realizou sua assembleia geral anual de acionistas, que deveria ter ocorrido há várias semanas, e na qual suas contas até 30 de junho de 2023 deveriam ter sido apresentadas para aprovação. Josimar foi informado de que esse atraso foi causado pela falha da A-CAP em nomear seus dois representantes no conselho do Genoa CFC. Uma declaração conjunta bizarra da 777 Genoa CFC Holdings Srl e Genoa CFC SpA também foi repassada à mídia local, na qual o clube e sua holding negaram que o Genoa CFC tivesse sido colocado à venda. Esta nova declaração, divulgada em 27 de novembro, contradiz uma declaração pública anterior feita pelo CEO do Genoa, Andres Blazquez, em outubro, na qual ele havia confirmado que o clube estava no mercado. A complexa estrutura de propriedade do Genoa, que é - ou era - propriedade da 777 Partners por meio de uma empresa espanhola, a Sevillistas Unidos, adiciona outra camada à confusão em torno do futuro do Il Grifone .

A terra da fantasia

Às vezes, pode parecer que a 777 Partners e a A-CAP, seu maior credor, viveram em uma terra de faz de conta não por meses, mas por anos. Outro exemplo disso foi a ambição da 777 Partners — ainda em fevereiro de 2024, quando a extensão de seus problemas financeiros deveria ter sido óbvia para todos — de investir nada menos que 400 milhões de dólares no futebol argentino.

De acordo com relatos locais , uma delegação da 777 Partners, liderada por Nicolas Maya, também membro do Conselho do Vasco da Gama e do Genoa CFC até junho deste ano, se reuniu com autoridades do governo para discutir a possível aquisição de um clube que ainda precisava ser identificado. Isso se encaixava nos desejos do presidente Javier Milei , um absolutista de livre mercado, de transferir a propriedade de instituições de futebol argentinas, como Boca Juniors ou River Plate, da filiação desses clubes para investidores privados. O Ministro do Esporte argentino Daniel Scioli foi o representante de Milei nesta reunião realizada em um hotel de Buenos Aires. Ele foi acompanhado por Maya, agente de jogos da FIFA e CEO do World Eleven, Guillermo Tofoni, e pela parlamentar libertária Juliana Santillan. O entendimento de Josimar é que o plano foi discretamente arquivado quando a 777 Partners perdeu o controle de seu clube brasileiro Vasco da Gama em maio, um acidente que foi amplamente divulgado na mídia argentina na época.

Esse plano ambicioso tinha alguma probabilidade de dar certo? Dada a periclitação da situação financeira da 777 Partners na época, a resposta tem que ser "não". Parece mais que foi outro "último lance de dados", como a tentativa de compra do Everton FC tinha sido. A 777 Partners estava correndo contra o sol e foi deixada para perseguir meras sombras.

Tempos difíceis

O armário agora está vazio. O fim de fato da 777 Partners afetou diretamente seus dois fundadores, Wander — que não é visto em público há meses, mas acredita que ainda pode salvar seu negócio — e Pasko — que raramente aparecia quando as coisas pareciam muito diferentes para a empresa de Miami. Ambos aparentemente precisam de dinheiro agora. Pasko, tendo primeiro colocado seu iate à venda , agora colocou seu apartamento de cobertura de 4 quartos e 4.184 pés quadrados (387 metros quadrados) em Miami no mercado . O apartamento, que oferece espetaculares "vistas do horizonte de 360 graus" sobre o mar e um dos bairros mais exclusivos de Miami, foi avaliado em 17,75 milhões de dólares, 9,75 milhões a mais do que custou a Pasko em 2019 .

Uma propriedade semelhante pertencente a Kenneth King, mas comprada com o apoio financeiro da 777 Partners , não parece estar à venda no momento.

Fonte: Josimar Football/Tradução Google

Situação financeira da A-Cap é muito grave — @JosimarFotball.

A comissão de Seguros de Utah classificou três das cinco seguradoras da A-CAP como estando em "condição financeira perigosa", obrigando-as a interromper novos negócios a partir de janeiro.

Segundo o comissário Jonathan Pike, a A-CAP está usando novos prêmios e a liquidação de investimentos para cobrir obrigações, o que ameaça a proteção financeira prometida aos clientes.

Além disso, a A-CAP e a 777 Partners enfrentam processos nos EUA por acusações de fraude e lavagem de dinheiro. Funcionários das empresas foram intimados pelo Departamento de Justiça.

Que fim levou a 777?

A 777 Partners tentou entrar no mercado argentino, mas desistiu após perder o controle do Vasco da Gama, indicando má gestão e falta de recursos.

No fim das contas, os fundadores da 777 estão vendendo propriedades de luxo para lidar com a crise.

Josh Wander está ausente do público há meses, e Steven Pasko colocou sua cobertura em Miami à venda.

|

Fonte: X NewsColina

Double Indemnity

A-CAP has Always maintained that it was financially able to withstand the demise of 777 Partners. A new ruling by Utah regulators shows it is not the case, something which will alarm all of the football clubs it now controls and has failed to find buyers for.

On Monday, the Utah Insurance Commission fired a shot across the bows of Kenny King's struggling New York firm, which became so entangled with 777 Partners. King, A-CAP and 777 Partners are all fighting lawsuits accusing them of major fraud. Josimar revealed last month how employees from both companies had been issued with subpoenas by the US Department of Justice in a money laundering investigation. It now transpires that A-CAP has also been under continuing examination by US insurance regulators since as long ago as May 2023. This week, the Commissioner in Utah was sufficiently alarmed by what that examination, which is ongoing, has so far uncovered, that he issued an Emergency Order stating that three of A-CAP's five insurance companies, the ones domiciled in his state, were in a "hazardous financial condition" presenting an "immediate and significant danger to public health, safety or welfare", and that they must stop writing any new business by the end of this month.

Kenneth King (left) with 777 Partners' Josh Wander.

Kenneth King (left) with 777 Partners' Josh Wander.The thousands of retirees, bereaved and parentless people who paid for policies with any of these companies over the last few weeks have reason to be concerned. According to Commissioner Jonathan T. Pike, "the Companies are using funds from new premiums and/or liquidating investments… to pay their obligations as they become due." Pike's verdict is that if the companies "continue to write business, a consumer who buys a policy may not obtain the financial protection that the policy would otherwise provide." Taking such drastic public action will have consequences, because it will limit cash flow into these companies, and is also likely to spook existing policyholders, who can withdraw funds at any time, subject to penalties.

But just in case anyone was still wondering quite how deeply in trouble these A-CAP companies may be, the Order also outlines the fact that "other action" may be taken against them, "including placing any of the Companies into rehabilitation, liquidation, or other delinquency proceedings." The Order outlines how three of the biggest loans on the books of these companies are impaired. Harvest Investments, an independent valuation company brought in by the Utah regulators, even found that the expected recovery on one of these loans, to former 777 Partners subsidiary Flair Airlines, was approximately 11 cents on the dollar at most, and could be as little as zero, necessitating a major write-down. Another loan, this time to an entity called JARM through which Josh Wander owns his stake in 777 Partners, has an expected recovery of just 17 cents on the dollar.

A-CAP disputes these findings and will contest them using figures compiled by investment bank Houlihan Lokey.

So what does it all mean? Well, it means that Kenny King now owns a business once valued at 12 billion US dollars, which runs five insurers – three of which can no longer do any more insurance business from January. Those insurers, according to the body which regulates them, have an asset deficiency, meaning that their liabilities exceed their assets, a sign of such financial distress that it indicates a company may default on its obligations and could be headed for bankruptcy. And what of the other two A-CAP insurers? These are domiciled in South Carolina, which has for months been taking action alongside Utah to investigate possible breaches of its own rules. If a similar order were to follow from regulators in this state, King's entire insurance empire would effectively be shut down, its whole future in jeopardy.

In this environment, how does A-CAP, which has no interest in owning or running football clubs, keep funding them?

Leadenhall

The action taken in Utah will have knock-on effects elsewhere too. For instance, what will Leadenhall Capital decide to do next? The London-based lender brought the explosive lawsuit which ultimately spelled doom for 777 Partners. In it, Leadenhall accused A-CAP's King of being 777's silent partner and the mastermind (or "Wizard of Oz") behind a huge fraud scheme. Leadenhall, who claim they are owed 609 million dollars, were even granted a court injunction against the disposal of 777 Partners assets by A-CAP. And the New York court hearing the case has ruled that A-CAP's attempts to do a deal with the Friedkin Group (TFG) regarding the 200 million pounds it lent Everton as part of the Premier League club's failed takeover by 777 Partners, is covered by this injunction. A-CAP's motion to dismiss the case will be heard on 12 December. But District Judge John Koeltl has already said that: "In this case, given the findings that the court has already made in granting the motion for a preliminary injunction, it is unlikely that all the claims will be dismissed."

He also ruled that ‘discovery' can already begin, meaning Leadenhall can now demand the production of documents from A-CAP (and vice versa). In light of Utah's Order, Leadenhall may have new questions, and it appears to have a range of options open to it which could cause issues for Friedkin and Everton as well as King.

For instance, Josimar understands that under the rules governing the injunction, Leadenhall has the option of filing a contempt motion naming Friedkin as a participant in the case should the transaction to repay the 200 million pounds go through without the court's explicit approval. At issue here is the fact that Leadenhall has a claim on this money through a written guarantee it was given by 777 Partners. Leadenhall wants to make sure that not only is the transaction at "fair value", but that the proceeds go not to A-CAP but to 777 Partners, who do not have the money to settle Leadenhall's claim. Alternatively the proceeds could be held in escrow until the case is resolved.

But A-CAP does not – and perhaps given its current financial difficulties cannot – agree to this. It needs that money. The issue has been discussed by the Premier League, and is understood to be a potential reason why the Friedkin Group's proposed takeover of Everton, due to take effect this month, could be delayed. Under the terms of the deal, first revealed by Josimar, 66 million of the 200 million pounds would be repaid by TFG, with the rest covered by preferred equity in Everton, and warrants which, if converted as expected on completion of the takeover, would make A-CAP a ten per cent shareholder in Everton FC. The Friedkins have so far remained tight-lipped about where they stand. But they did walk away from Everton once before citing issues surrounding the 200 million pounds.

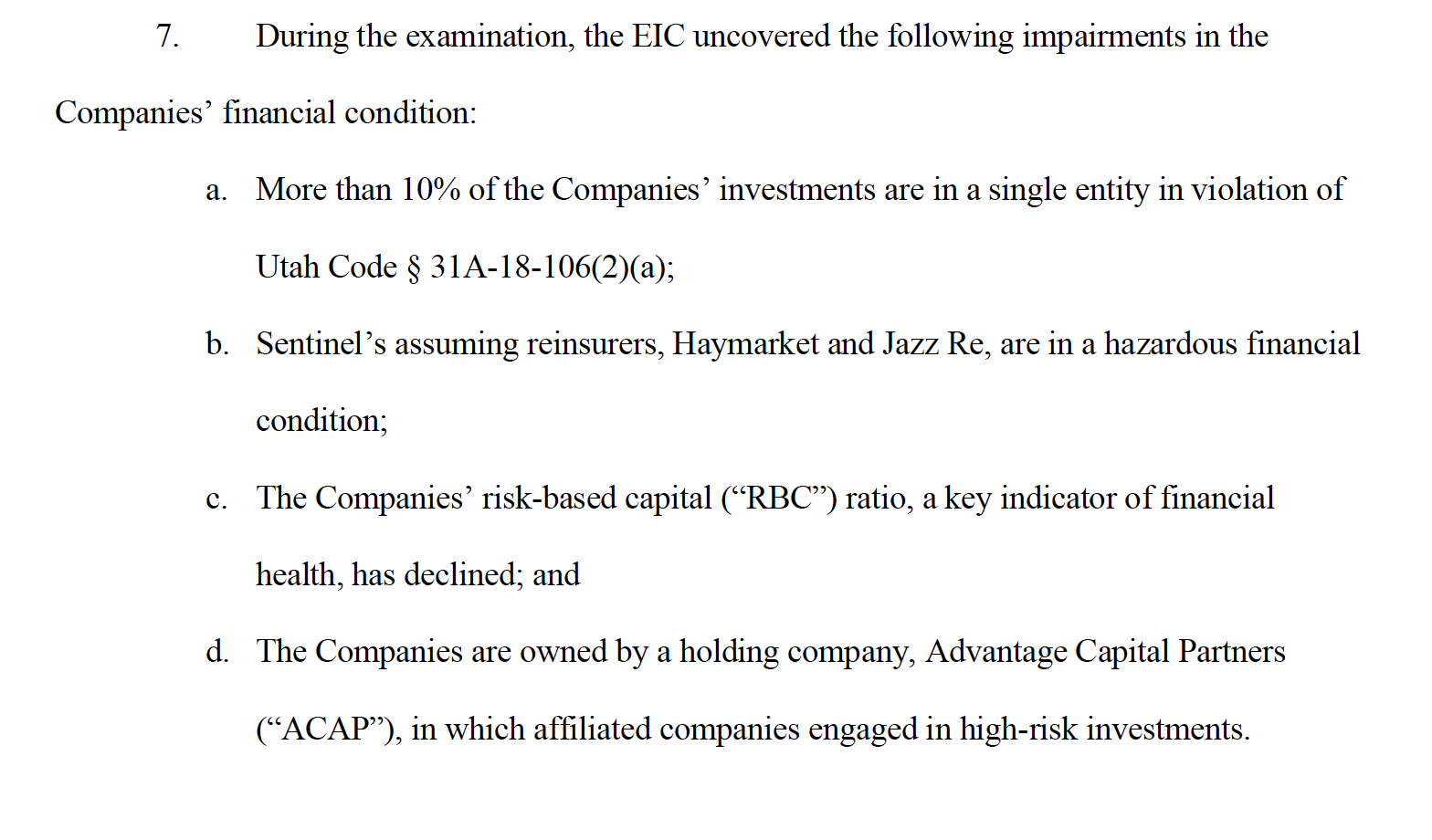

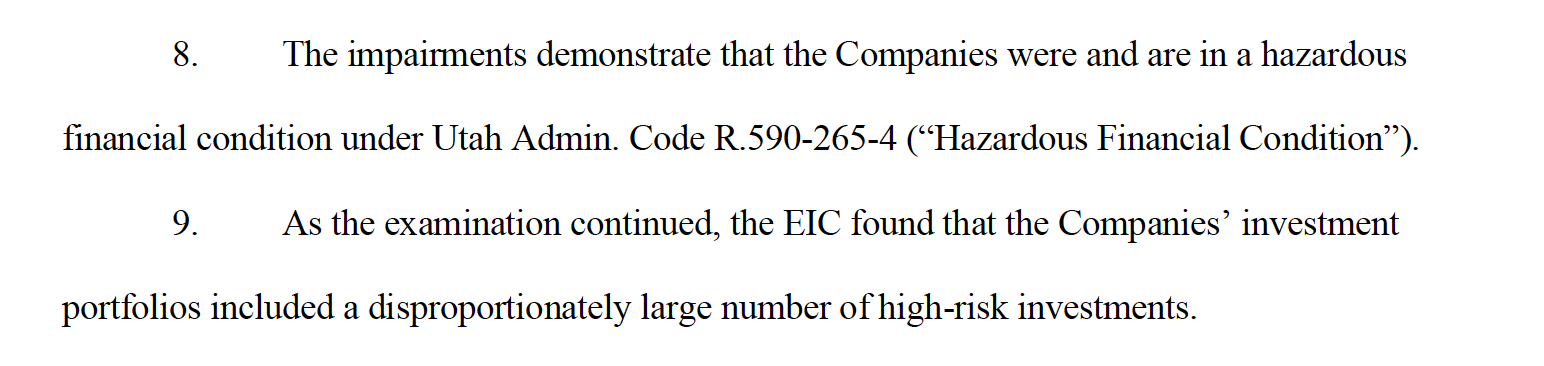

Excerpt from the Utah Commissioner's order regarding A-CAP

Excerpt from the Utah Commissioner's order regarding A-CAP What about the football clubs?

The Utah regulator's Order is bound to have a serious impact on A-CAP's plans to sell off the clubs which were part of the 777 Partners football portfolio. There has been no sign of progress in this regard since Josimar reported that none of the clubs concerned had yet found a buyer, and that the only one to have garnered genuine interest, Red Star FC, saw a potential sale fall apart when Texan real estate company Todd Interests walked away. Only a few days ago, Standard de Liège's CEO Pierre Locht told broadcaster RTL's audience that he "hoped" the club was "weeks, not months away" from entering into an exclusivity deal with an unnamed investor. This hope seems far-fetched right now, especially since the revelation that Standard registered a loss of 26.4 million euro (against a total income of 31 million euro) in the year ending 30 June 2024. In the meantime, 777 Partners co-founders Wander and Steven Pasko have both resigned from their positions as "administrators" on Standard de Liège's board, together with 777 nominee Keith Steele. One of their replacements, Dave Shaw, was nominated by A-CAP.

Josh Wander and Steven Pasko's resignation from the board of Standard SA, as filed with the Belgian authorities on 21 November 2024.

Josh Wander and Steven Pasko's resignation from the board of Standard SA, as filed with the Belgian authorities on 21 November 2024.The situation is even worse when it comes to 777 SDL, the entity set up by 777 Partners to purchase the Belgian club, and which also owns their 78.8% stake in Hertha BSC's holding company. 777 SDL is an affiliate of Nutmeg Acquisitions LLC, now under the direct control of A-CAP. The company's long overdue accounts have finally been filed with the Belgian authorities and show that 777 SDL registered a loss of 52 million euro in the 2023 tax year. They also have debts of over 100 million. Should buyers finally materialise, it is likely that any cash payments to A-CAP for the football assets would be very modest indeed, if not purely symbolic – as when 777 Partners themselves bought Genoa CFC from Enrico Preziosi for 1 euro in September 2021, contrary to contemporary media reports which quoted a sale price of over 150 million dollars.

The Genoese club still hasn't held its shareholders' AGM, which should have taken place several weeks ago, and at which its accounts to 30 June 2023 should have been presented for approval. Josimar was told that this delay was caused by the failure of A-CAP to name its two representatives on Genoa CFC's board. A bizarre joint statement by 777 Genoa CFC Holdings S.r.l. and Genoa CFC S.p. A. was also passed on to local media, in which the club and its holding company denied that Genoa CFC had been put on sale. This new statement, released on 27 November, contradicted a prior public statement made by Genoa CEO Andres Blazquez in October, in which he had confirmed that the club was on the market. The complex ownership structure of Genoa, which is – or was – owned by 777 Partners via a Spanish company, Sevillistas Unidos, adds another layer to the confusion surrounding the future of Il Grifone.

The land of make-believe

Left to right: Nicolas Maya, Juliana Santillan, Guillermo Tofoni and Daniel Scioni in Buenos Aires, February 2024.

Left to right: Nicolas Maya, Juliana Santillan, Guillermo Tofoni and Daniel Scioni in Buenos Aires, February 2024.It can look at times as if 777 Partners and A-CAP, its biggest creditor, have lived in a land of make believe not for months, but for years. Another example of this was 777 Partners's ambition – as late as February 2024, when the extent of their financial problems should have been obvious to everyone – to invest no less than 400 million dollars in Argentinian football.

According to local reports, a 777 Partners delegation, led by Nicolas Maya, also a Board member of Vasco da Gama and Genoa CFC until June of this year, met with government officials to discuss the possible takeover of a club that still had to be identified. This fitted in with the wishes of president Javier Milei, a free market absolutist, to transfer the ownership of Argentinian football institutions such as Boca Juniors or River Plate from the membership of these clubs to private investors. The Argentinian Minister of Sports Daniel Scioli was Milei's representative at this meeting held at a Buenos Aires hotel. He was joined there by Maya, FIFA match agent and CEO of World Eleven Guillermo Tofoni and libertarian Member of Parliament Juliana Santillan. Josimar's understanding is that the plan was discreetly shelved when 777 Partners lost control of their Brazilian club Vasco da Gama in May, a mishap which was reported extensively in Argentinian media at the time.

Argentinian president Javier Milei (r.) with his sports minister Daniel Scioli, 2024.

Argentinian president Javier Milei (r.) with his sports minister Daniel Scioli, 2024.Was this ambitious plan ever likely to succeed? Given how perilous 777 Partners' financial situation was at the time, the answer has to be ‘no'. it looks more like it was another ‘last throw of a dice', as the attempted purchase of Everton FC had been. 777 Partners were racing against the sun and were left to chase mere shadows.

Hard Times

|

The cupboard is now bare. The de facto demise of 777 Partners has directly affected its two founders, Wander – who has not been seen in public for months now, but is said to believe he can still salvage his business – and Pasko – who rarely made appearances anyway when things were looking very different for the Miami company. Both are seemingly now in need of cash. Pasko, having first put his yacht on sale, has now put his Miami 4-bedroom, 4,184 sq feet (387 square metres] penthouse condo on the market. The apartment, which offers spectacular "360 degree skyline views" over the sea and one of Miami's most exclusive neighbourhoods, has been priced at 17.75 million dollars, 9.75 million more than it cost Pasko in 2019.

A similar property belonging to Kenneth King but bought with the financial support of 777 Partners, does not as of now appear to be for sale.

|

Fonte: Josimar Football

Dupla indenização

A A-CAP sempre afirmou que era financeiramente capaz de suportar o fim da 777 Partners. Uma nova decisão dos reguladores de Utah mostra que não é o caso, algo que alarmará todos os clubes de futebol que ela agora controla e para os quais não conseguiu encontrar compradores.

Na segunda-feira, a Comissão de Seguros de Utah disparou um tiro de advertência à firma de Kenny King em Nova York, que estava em dificuldades e se envolveu tanto com a 777 Partners. King, A-CAP e 777 Partners estão lutando contra processos que os acusam de fraude grave. Josimar revelou no mês passado como funcionários de ambas as empresas receberam intimações do Departamento de Justiça dos EUA em uma investigação de lavagem de dinheiro. Agora, transparece que a A-CAP também está sob exame contínuo pelos reguladores de seguros dos EUA desde maio de 2023. Esta semana, o Comissário em Utah ficou suficientemente alarmado com o que esse exame, que está em andamento, descobriu até agora, que emitiu uma Ordem de Emergência declarando que três das cinco seguradoras da A-CAP, as domiciliadas em seu estado, estavam em uma "condição financeira perigosa", apresentando um "perigo imediato e significativo para a saúde, segurança ou bem-estar público", e que elas devem parar de subscrever qualquer novo negócio até o final deste mês.

Os milhares de aposentados, enlutados e órfãos que pagaram por apólices com qualquer uma dessas empresas nas últimas semanas têm motivos para se preocupar. De acordo com o Comissário Jonathan T. Pike, "as empresas estão usando fundos de novos prêmios e/ou liquidando investimentos… para pagar suas obrigações à medida que vencem". O veredito de Pike é que se as empresas "continuarem a fazer negócios, um consumidor que compra uma apólice pode não obter a proteção financeira que a apólice forneceria de outra forma". Tomar uma ação pública tão drástica terá consequências, porque limitará o fluxo de caixa para essas empresas e também provavelmente assustará os segurados existentes, que podem sacar fundos a qualquer momento, sujeitos a penalidades.

Mas, caso alguém ainda esteja se perguntando o quão profundamente em apuros essas empresas A-CAP podem estar, a Ordem também descreve o fato de que "outras ações" podem ser tomadas contra elas, "incluindo colocar qualquer uma das Empresas em reabilitação, liquidação ou outros procedimentos de inadimplência". A Ordem descreve como três dos maiores empréstimos nos livros dessas empresas estão prejudicados. A Harvest Investments, uma empresa de avaliação independente contratada pelos reguladores de Utah, até descobriu que a recuperação esperada em um desses empréstimos, para a antiga subsidiária da 777 Partners, Flair Airlines, era de aproximadamente 11 centavos de dólar no máximo, e poderia ser tão baixa quanto zero, necessitando de uma grande baixa contábil. Outro empréstimo, desta vez para uma entidade chamada JARM por meio da qual Josh Wander possui sua participação na 777 Partners, tem uma recuperação esperada de apenas 17 centavos de dólar.

A A-CAP contesta essas conclusões e as contestará usando números compilados pelo banco de investimentos Houlihan Lokey.

Então o que tudo isso significa? Bem, significa que Kenny King agora é dono de um negócio que já foi avaliado em 12 bilhões de dólares americanos, que administra cinco seguradoras — três das quais não podem mais fazer negócios de seguros a partir de janeiro. Essas seguradoras, de acordo com o órgão que as regula, têm uma deficiência de ativos, o que significa que seus passivos excedem seus ativos, um sinal de tal dificuldade financeira que indica que uma empresa pode deixar de cumprir com suas obrigações e pode estar caminhando para a falência. E o que dizer das outras duas seguradoras A-CAP? Elas estão domiciliadas na Carolina do Sul, que há meses vem tomando medidas junto com Utah para investigar possíveis violações de suas próprias regras. Se uma ordem semelhante fosse seguida pelos reguladores neste estado, todo o império de seguros de King seria efetivamente fechado, com todo o seu futuro em risco.

Nesse ambiente, como a A-CAP, que não tem interesse em possuir ou administrar clubes de futebol, continua financiando-os?

Leadenhall

A ação tomada em Utah terá efeitos colaterais em outros lugares também. Por exemplo, o que a Leadenhall Capital decidirá fazer a seguir? O credor sediado em Londres entrou com o processo explosivo que, em última análise, significou a ruína para a 777 Partners. Nele, Leadenhall acusou o Rei da A-CAP de ser o sócio oculto da 777 e o mentor (ou "Mágico de Oz") por trás de um enorme esquema de fraude. A Leadenhall, que alega ter 609 milhões de dólares a receber, recebeu até mesmo uma liminar judicial contra a alienação dos ativos da 777 Partners pela A-CAP. E o tribunal de Nova York que ouviu o caso decidiu que as tentativas da A-CAP de fazer um acordo com o Friedkin Group (TFG) em relação aos 200 milhões de libras que emprestou ao Everton como parte da aquisição fracassada do clube da Premier League pela 777 Partners, são cobertas por esta liminar. A moção da A-CAP para rejeitar o caso será ouvida em 12 de dezembro. Mas o Juiz Distrital John Koeltl já disse que: "Neste caso, dadas as conclusões que o tribunal já fez ao conceder o pedido de liminar, é improvável que todas as reivindicações sejam rejeitadas".

Ele também decidiu que a "descoberta" já pode começar, o que significa que Leadenhall agora pode exigir a produção de documentos da A-CAP (e vice-versa). À luz da Ordem de Utah, Leadenhall pode ter novas perguntas, e parece ter uma gama de opções abertas a ela que podem causar problemas para Friedkin e Everton, bem como para King.

Por exemplo, Josimar entende que, sob as regras que regem a liminar, Leadenhall tem a opção de apresentar uma moção de desacato nomeando Friedkin como um participante no caso, caso a transação para pagar os 200 milhões de libras seja realizada sem a aprovação explícita do tribunal. O problema aqui é o fato de que Leadenhall tem uma reivindicação sobre esse dinheiro por meio de uma garantia por escrito que foi dada pela 777 Partners. Leadenhall quer ter certeza de que não apenas a transação é de "valor justo", mas que os lucros não vão para a A-CAP, mas para a 777 Partners, que não tem dinheiro para liquidar a reivindicação de Leadenhall. Alternativamente, os lucros podem ser mantidos em custódia até que o caso seja resolvido.

Mas a A-CAP não concorda com isso — e talvez, dadas suas atuais dificuldades financeiras, não possa . Ela precisa desse dinheiro. A questão foi discutida pela Premier League e é entendida como uma razão potencial pela qual a proposta de aquisição do Everton pelo Friedkin Group, que deve entrar em vigor neste mês, pode ser adiada. Sob os termos do acordo, revelados pela primeira vez por Josimar, 66 milhões dos 200 milhões de libras seriam pagos pela TFG, com o restante coberto por ações preferenciais no Everton e garantias que, se convertidas conforme o esperado na conclusão da aquisição, tornariam a A-CAP uma acionista de dez por cento do Everton FC. Os Friedkins até agora permaneceram calados sobre onde estão. Mas eles se afastaram do Everton uma vez antes de citar questões em torno dos 200 milhões de libras.

E os clubes de futebol?

A Ordem do regulador de Utah deve ter um impacto sério nos planos da A-CAP de vender os clubes que faziam parte do portfólio de futebol da 777 Partners. Não houve nenhum sinal de progresso a esse respeito desde que Josimar relatou que nenhum dos clubes envolvidos havia encontrado um comprador, e que o único que havia despertado interesse genuíno, o Red Star FC, viu uma venda potencial fracassar quando a imobiliária texana Todd Interests foi embora. Há apenas alguns dias, o CEO do Standard de Liège, Pierre Locht, disse à audiência da emissora RTL que ele "esperava" que o clube estivesse "semanas, não meses" de entrar em um acordo de exclusividade com um investidor não identificado. Essa esperança parece absurda agora, especialmente desde a revelação de que a Standard registrou um prejuízo de 26,4 milhões de euros (contra uma renda total de 31 milhões de euros) no ano que terminou em 30 de junho de 2024. Enquanto isso, os cofundadores da 777 Partners, Wander e Steven Pasko, renunciaram aos seus cargos como "administradores" no conselho da Standard de Liège, juntamente com o indicado da 777, Keith Steele. Um de seus substitutos, Dave Shaw, foi indicado pela A-CAP.

A situação é ainda pior quando se trata da 777 SDL, a entidade criada pela 777 Partners para comprar o clube belga, e que também detém sua participação de 78,8% na holding do Hertha BSC. A 777 SDL é uma afiliada da Nutmeg Acquisitions LLC, agora sob o controle direto da A-CAP. As contas há muito atrasadas da empresa foram finalmente arquivadas com as autoridades belgas e mostram que a 777 SDL registrou uma perda de 52 milhões de euros no ano fiscal de 2023. Eles também têm dívidas de mais de 100 milhões. Se os compradores finalmente se materializarem, é provável que quaisquer pagamentos em dinheiro à A-CAP pelos ativos do futebol sejam muito modestos, se não puramente simbólicos - como quando a própria 777 Partners comprou o Genoa CFC de Enrico Preziosi por 1 euro em setembro de 2021, ao contrário dos relatos da mídia contemporânea que citavam um preço de venda de mais de 150 milhões de dólares.

O clube genovês ainda não realizou sua assembleia geral anual de acionistas, que deveria ter ocorrido há várias semanas, e na qual suas contas até 30 de junho de 2023 deveriam ter sido apresentadas para aprovação. Josimar foi informado de que esse atraso foi causado pela falha da A-CAP em nomear seus dois representantes no conselho do Genoa CFC. Uma declaração conjunta bizarra da 777 Genoa CFC Holdings Srl e Genoa CFC SpA também foi repassada à mídia local, na qual o clube e sua holding negaram que o Genoa CFC tivesse sido colocado à venda. Esta nova declaração, divulgada em 27 de novembro, contradiz uma declaração pública anterior feita pelo CEO do Genoa, Andres Blazquez, em outubro, na qual ele havia confirmado que o clube estava no mercado. A complexa estrutura de propriedade do Genoa, que é - ou era - propriedade da 777 Partners por meio de uma empresa espanhola, a Sevillistas Unidos, adiciona outra camada à confusão em torno do futuro do Il Grifone .

A terra da fantasia

Às vezes, pode parecer que a 777 Partners e a A-CAP, seu maior credor, viveram em uma terra de faz de conta não por meses, mas por anos. Outro exemplo disso foi a ambição da 777 Partners — ainda em fevereiro de 2024, quando a extensão de seus problemas financeiros deveria ter sido óbvia para todos — de investir nada menos que 400 milhões de dólares no futebol argentino.

De acordo com relatos locais , uma delegação da 777 Partners, liderada por Nicolas Maya, também membro do Conselho do Vasco da Gama e do Genoa CFC até junho deste ano, se reuniu com autoridades do governo para discutir a possível aquisição de um clube que ainda precisava ser identificado. Isso se encaixava nos desejos do presidente Javier Milei , um absolutista de livre mercado, de transferir a propriedade de instituições de futebol argentinas, como Boca Juniors ou River Plate, da filiação desses clubes para investidores privados. O Ministro do Esporte argentino Daniel Scioli foi o representante de Milei nesta reunião realizada em um hotel de Buenos Aires. Ele foi acompanhado por Maya, agente de jogos da FIFA e CEO do World Eleven, Guillermo Tofoni, e pela parlamentar libertária Juliana Santillan. O entendimento de Josimar é que o plano foi discretamente arquivado quando a 777 Partners perdeu o controle de seu clube brasileiro Vasco da Gama em maio, um acidente que foi amplamente divulgado na mídia argentina na época.

Esse plano ambicioso tinha alguma probabilidade de dar certo? Dada a periclitação da situação financeira da 777 Partners na época, a resposta tem que ser "não". Parece mais que foi outro "último lance de dados", como a tentativa de compra do Everton FC tinha sido. A 777 Partners estava correndo contra o sol e foi deixada para perseguir meras sombras.

Tempos difíceis

O armário agora está vazio. O fim de fato da 777 Partners afetou diretamente seus dois fundadores, Wander — que não é visto em público há meses, mas acredita que ainda pode salvar seu negócio — e Pasko — que raramente aparecia quando as coisas pareciam muito diferentes para a empresa de Miami. Ambos aparentemente precisam de dinheiro agora. Pasko, tendo primeiro colocado seu iate à venda , agora colocou seu apartamento de cobertura de 4 quartos e 4.184 pés quadrados (387 metros quadrados) em Miami no mercado . O apartamento, que oferece espetaculares "vistas do horizonte de 360 graus" sobre o mar e um dos bairros mais exclusivos de Miami, foi avaliado em 17,75 milhões de dólares, 9,75 milhões a mais do que custou a Pasko em 2019 .

Uma propriedade semelhante pertencente a Kenneth King, mas comprada com o apoio financeiro da 777 Partners , não parece estar à venda no momento.

Fonte: Josimar Football/Tradução Google